We kennen de weerstandscapaciteit en ons weerstandsvermogen

We kennen de weerstandscapaciteit en ons weerstandsvermogenDe gemeentelijke weerstandscapaciteit bestaat uit alle middelen die de gemeente heeft om financiële risico’s te dekken. In de beleidsnota Integraal Risicomanagement en Weerstandsvermogen komt de weerstandsratio als volgt tot stand:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit / Benodigde weerstandscapaciteit

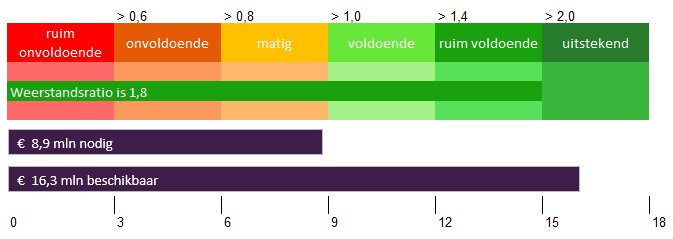

We hebben met € 16 mln voldoende weerstandscapaciteit

Die weerstandscapaciteit bestaat uit twee delen:

- een structureel deel: dit deel is ieder jaar opnieuw beschikbaar;

- een incidenteel deel: dit is één keer beschikbaar.

Weerstandscapaciteit

Omschrijving | Structureel | Incidenteel | Totaal |

|---|---|---|---|

Vrij aanwendbare deel Algemene Reserve | 16.250 | 16.250 | |

Post onvoorzien (restant) | 128 | 128 | |

Totaal beschikbare weerstandscapaciteit | 128 | 16.250 | 16.378 |

We hebben een weerstandcapaciteit nodig van € 8,9 mln

We doen een risicosimulatie op basis van alle risico’s. Niet alle risico’s gebeuren tegelijk of in de verwachte mate. Daarom reserveren we niet het hele risicobedrag van ruim € 37 mln. De simulatie laat zien dat we een weerstandscapaciteit van € 8,9 mln nodig hebben. Dit kunnen we met 90% zekerheid zeggen.

We bepalen ons weerstandsvermogen

Om te bepalen of het weerstandsvermogen voldoende is, vergelijken we de financieel beoordeelde risico’s (benodigde weerstandscapaciteit) met de beschikbare weerstandscapaciteit. Dit geeft het weerstandsvermogen, of ook wel weerstandsratio, aan.

De berekening op basis van het nieuwe beleid: 16,25 mln. / 8,98 mln. = 1,8.

We beoordelen een ratio van 1,8 als ruim voldoende. We houden de risico’s steeds actueel. Daardoor verandert het weerstandsratio regelmatig. De schommelingen blijven klein.

Wat was ons weerstandsvermogen op basis van het oude beleid

We hielden voorheen rekening met een bedrag van € 11,5 mln voor het opvangen van risico’s uit het vrij aanwendbare deel van de Algemene reserve. We realiseren ons dat risico’s aan verandering onderhevig zijn, waardoor een vast bedrag ook slechts een momentopname is. Om die reden koos u ervoor om een vast bedrag los te laten. Om te kunnen vergelijken met het weerstandsvermogen van eerdere jaren, laten we ook de berekening zien wanneer het beleid ongewijzigd was gebleven. Het uitgangspunt was daar het vaste bedrag van € 11,5 mln. Daarbij betrokken we, evenals hierboven, de post onvoorzien (€ 128.000), maar ook het deel onbenutte belastingopbrengst (€ 4,3 mln).

De berekening op basis van het oude beleid: 15,89 mln / 8,98 mln = 1,7.

Uit een financiële benchmark (maart 2024) bleek dat, gelet op de belastingdruk, het voor onze gemeente beperkt mogelijk is om het onbenutte deel van de belasting daadwerkelijk te benutten. De onderzoekers adviseerden om in het berekenen van de weerstandcapaciteit geen rekening te houden met de onbenutte belastingcapaciteit. Dit sluit aan bij een eerder advies van de accountant (december 2021). Om die reden gaan we in onze nieuwe beleid niet uit van de onbenutte belastingcapaciteit in de berekening van de weerstandscapaciteit.